- 05-10-2023

- /

- Fiscalidad de la instalación de placas solares

en viviendas

El presente artículo está destinado a aquellas personas que están valorando llevar a cabo instalaciones de autoconsumo de energía renovable (fundamentalmente placas solares) y desean conocer cuál es el impacto fiscal de las mismas en la medida en que podemos afirmar que, si el contribuyente es residente en la Comunitat Valenciana, los beneficios fiscales pueden llegar a cubrir el 100% del coste de la instalación. Estas serían las cuestiones a tener en cuenta:

I. Tributación de las ayudas y subvenciones concedidas.

Con carácter general las ayudas públicas y demás subvenciones han de integrarse en la base imponible del impuesto como ganancias patrimoniales no derivadas de transmisiones. Así lo establece la normativa del IRPF en su artículo 33: Son ganancias y pérdidas patrimoniales las variaciones en el valor del patrimonio del contribuyente que se pongan de manifiesto con ocasión de cualquier alteración en la composición de aquél, salvo que por esta Ley se califiquen como rendimientos.

No obstante, el 16 de junio de 2022 entró en vigor la Ley 10/2022 que modifica la Disposición Adicional 5º de la Ley del IRPF que estableciendo que no se deberán integrar en la base imponible las ayudas concedidas en virtud de lo dispuesto en el Real Decreto 477/2021.

La Resolución de 14 de octubre de 2021 de la Conselleria de Agricultura, Desarrollo Rural, Emergencia Climática y Transición Ecológica convocó las ayudas para las instalaciones de autoconsumo con fuentes de energía renovable al amparo del Real decreto 477/2021 de tal modo que dichas ayudas no van a tener que ser objeto de declaración quedando exentas de tributación.

II. Deducción estatal por obras de mejora de la eficiencia energética de viviendas.

Con la entrada en vigor del Real Decreto-ley 19/2021 tres nuevas deducciones en el IRPF (Disposición Adicional 50º) fueron aprobadas con un horizonte temporal limitado (31 de diciembre de 2023 o 31 de diciembre de 2024 salvo posibles prórrogas) y que, a continuación, detallamos brevemente siendo todas ellas incompatibles entre sí:

1º. Obras realizadas para la reducción de la demanda de calefacción y refrigeración de su vivienda habitual: El 20% del importe invertido hasta un máximo de 1.000 euros de deducción siempre que se reduzca la demanda de calefacción y refrigeración de la vivienda en al menos un 7 por ciento de la suma de los indicadores de demanda de calefacción y refrigeración del certificado de eficiencia energética de la vivienda expedido por el técnico competente después de la realización de las obras, respecto del expedido antes del inicio de las mismas. Dicha partida la encontraremos en el ANEXO II apartado 3 de los certificados de eficiencia energética expedidos.

2º. Obras realizadas para para la mejora en el consumo de energía primaria no renovable de su vivienda habitual: El 40% del importe invertido hasta un máximo de 3.000 euros de deducción siempre que se mejore el consumo de energía primaria no renovable en la vivienda en la que se hubieran realizado tales obras. Se tendrá derecho a la deducción cuando se reduzca en al menos un 30 por ciento el indicador de consumo de energía primaria no renovable, o bien, se consiga una mejora de la calificación energética de la vivienda para obtener una clase energética ‘’A’’ o ‘’B’’, en la misma escala de calificación, acreditado mediante certificado de eficiencia energética expedido por el técnico competente después de la realización de aquéllas, respecto del expedido antes del inicio de las mismas.

3º. Obras realizadas por propietarios de viviendas ubicadas en edificios de uso predominante residencial: El 60% del importe invertido hasta un máximo de 9.000 euros de deducción siempre que se mejore el consumo de energía primaria no renovable en la vivienda en la que se hubieran realizado tales obras. Se entenderá cumplido el requisito cuando se reduzca en al menos un 30 por ciento el indicador de consumo de energía primaria no renovable, o bien, se consiga una mejora de la calificación energética de la vivienda para obtener una clase energética ‘’A’’ o ‘’B’’, en la misma escala de calificación, acreditado mediante certificado de eficiencia energética expedido por el técnico competente después de la realización de aquéllas, respecto del expedido antes del inicio de las mismas.

Para las dos deducciones anteriores encontraremos dicha magnitud en el ANEXO II apartado 2 de los certificados de eficiencia energética expedido.

Es importante recalcar que debe solicitarse un certificado de eficiencia energética con anterioridad al inicio de las obras y otro con posterioridad no pudiendo solicitar ambos al finalizar la obra.

Por lo tanto, dependiendo del tipo de inversión realizada y de la eficiencia energética obtenida, tendremos derecho a una u otra deducción. A modo de ejemplo, si realizamos únicamente un cambio de ventanas o mejoramos el aislamiento térmico, quizá solo podamos aplicar la deducción del 20% mientras que, si llevásemos a cabo una inversión más ambiciosa que permitiera obtener una calificación de la vivienda de A o B, o bien, reducir el consumo de energía primaria no renovable en más de un 30% podríamos aplicar la deducción del 40% o 60%. Resulta fundamental indicar que las viviendas unifamiliares (chalets o adosados) podrán gozar de un 60% de deducción ya que se trata de edificios destinados a viviendas mientras que las obras realizadas en viviendas plurifamiliares (pisos) podrían aplicar únicamente el 40%.

III. Deducción autonómica de la Generalitat Valenciana por inversiones en instalaciones de autoconsumo de energía eléctrica. La presente deducción lleva ciertos años en vigor en la Comunitat Valenciana, aunque ha sido objeto de recientes modificaciones para mejorar su aplicabilidad.

A grandes rasgos podemos indicar que:

Los contribuyentes podrán deducirse un 40 % (20% para segundas residencias) del importe de las cantidades invertidas hasta un máximo de 3.520 euros de deducción en instalaciones realizadas en la vivienda habitual o en instalaciones colectivas del edificio donde este figure si están destinadas a instalaciones de autoconsumo eléctrico, instalaciones de producción de energía térmica a partir de la energía solar, de la biomasa o de la energía geotérmica para generación de agua caliente sanitaria, calefacción o climatización o instalaciones de producción de energía eléctrica a partir de energía solar fotovoltaica o eólica, para electrificación de viviendas aisladas de la red eléctrica de distribución y cuya conexión a esta sea inviable desde el punto de vista técnico, medioambiental o económico.

Esta deducción no está vinculada a ninguna mejora de la eficiencia energética, si bien con anterioridad al 1 de enero de 2023 se debía contar con el reconocimiento previo de la administración autonómica (IVACE). Desde dicha fecha, dicho requisito ya no es necesario, aunque dichas instalaciones deberán estar inscritas en el registro administrativo correspondiente.

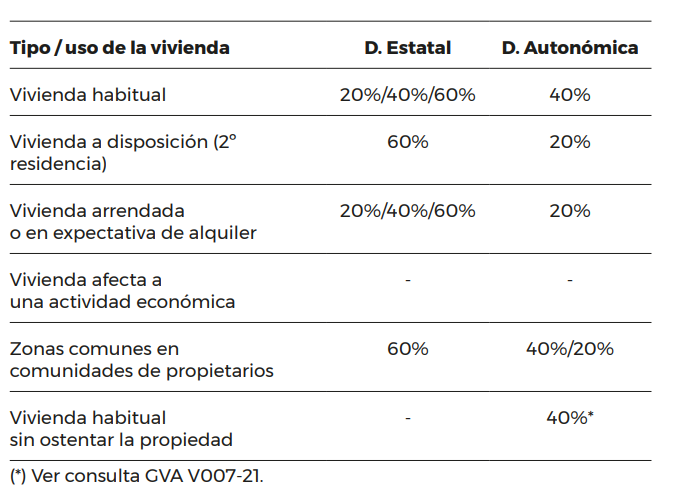

IV. Instalaciones en otro tipo de viviendas. Además de la vivienda habitual del contribuyente,

otras viviendas también pueden verse beneficiadas por las deducciones y más teniendo en cuenta la posibilidad existente de poder, a través de las “baterías virtuales”, trasladar los excedentes de unas a otras.

En este cuadro se muestran las distintas opciones:

V. Aprovechamiento de las deducciones.

Tres ideas fundamentales:

1º. Tanto la deducción estatal como la autonómica no están supeditadas al nivel de renta de los contribuyentes.

2º. Si bien, es importante recalcar la existencia de determinados límites a la hora de aplicar las deducciones y su posible impacto en ejercicios futuros:

• Las deducciones estatales del 20% y 40% tienen unas bases máximas (importe de la inversión sobre el que aplicar el % de deducción) de 5.000 y 7.500 euros respectivamente. Con lo que, si el desembolso es superior, no se podrá deducir dicho exceso ni en el ejercicio presente ni en los próximos. Por otro lado, en caso de que el importe de la deducción a aplicar sea superior a la cuota íntegra, el exceso no aplicado en el ejercicio tampoco podrá ser trasladado a ejercicios futuros.

• La deducción estatal del 60%, aunque su base máxima acumulada sea de 15.000 euros, deberá aplicarse a razón de 5.000 euros por año como máximo, pudiendo trasladarse los importes pendientes a los cuatro ejercicios siguientes. En caso de insuficiencia de cuota, no se podrá efectuar traslado alguno a ejercicios futuros.

• La deducción autonómica tiene una base de deducción máxima de 8.800 euros por vivienda y ejercicio. En cambio, a diferencia de las deducciones estatales, en este caso, de haber insuficiencia de cuota, sí se podrá trasladar el importe de la deducción a los cuatro períodos impositivos inmediatos y sucesivos.

VI. Normativa.

• Ley 35/2006 del IRPF: Disposición adicional 5º y Disposición adicional 50º.

• Ley 13/1997 de 23 de diciembre, por la que se regula el tramo autonómico del IRPF y restantes tributos cedidos: Artículo 4. Uno. o.

• Resolución de 14 de octubre de 2021 (DOCV 9.210 de 25.10.2021).

• Consultas vinculantes Conselleria de Hacienda, Economía y Administración Pública.

• Manual IRPF 2022.

• Informador de Renta.

Fuente: COEV